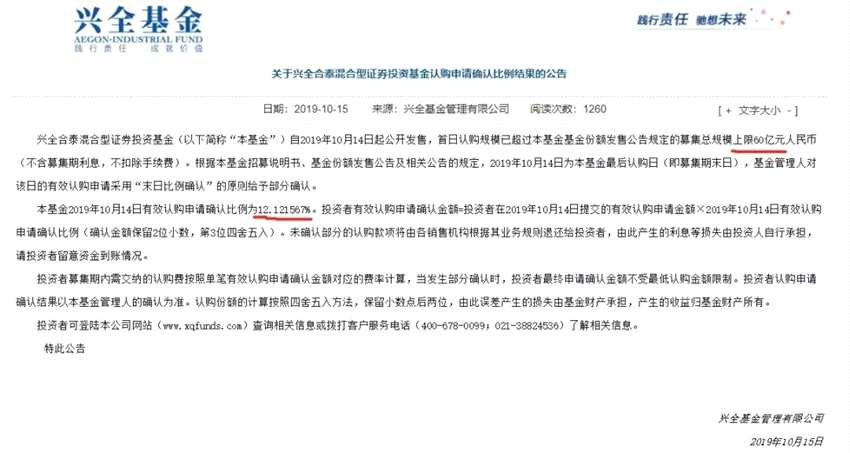

更新时间:2019-10-28 18:41:51来源:互联网

9月工业盈利走弱,符合宏观经济的走势,四季度数据大概率维持稳定。9月工业增加值等数据跳升,但是单月盈利走弱,国寿安保认为,9月单月数据的跳升一方面有台风影响,另一方面也有库存的波动,所以通盘看三季度业绩基本与二季度增速是持平的,仍然显示出比宏观经济增长更好的企业盈利。进一步,我们有理由相信上市公司三季报单季度增速大概率也与二季度基本持平,因此二季度末以来的“宏观弱,微观稳”的情况可以延续。另外具体从行业上看,必选消费仍维持在较好水平,计算机通信和其他电子制造仍延续加速改善,这与近期股票市场趋势也拟合较好,根据行业趋势的外推,这种优势大概率仍能延续,因此市场风格大概率还能继续维持这一格局。

债券市场方面,临近税期资金利率逐渐上行,央行加大逆回购投放,短期货币政策态度以稳为主。9月经济数据中,地产韧性超预期,叠加生产反弹,市场情绪再度转向谨慎。全周利率债收益率曲线整体小幅陡峭化上行,信用债表现好于利率债,中低评级信用利差压缩。展望后市,由于外需跟随全球经济共振走弱的趋势未发生改变、消费持续反弹动力不足、房地产进入下行周期及基建扩张受限等因素,未来宏观经济仍处于筑底阶段,向上弹性不足。7月政治局会议和央行二季度货币政策执行报告判断“经济下行压力加大”,政策稳增长的信号更强。但这一轮宽信用的结构性导向更为明确,要求金融资源由地产向制造业和民企中长期融资倾斜,可能会限制未来信用扩张的速度。当前食品CPI与核心CPI走势分化,市场通胀预期升温,未来两个季度CPI同比有持续破3%的压力。国际市场上,发达市场基本面数据恶化,叠加美欧贸易战升级、英国脱欧谈判进展反复、中东地缘政治事件频发,期间国际市场波动可能加大。国内央行坚持稳健思路,但贸易谈判进展起伏和国际经济、金融环境动荡的背景下国内货币政策仍有相机抉择的空间。短期国内市场宽松预期落空,叠加通胀预期升温,利率调整有助于为后续交易提供空间。从中长期来看,基本面和流动性环境对债券市场的支撑依然明确,对债券市场持谨慎乐观态度。

股票市场方面,上周市场延续震荡,略偏强,市场没有明显的风格和趋势。上证综指,中小板指和创业板指涨跌幅分别为0.57%,1.97%和-1.09%。从行业指数来看,农林牧渔(10.27%)、电子(3.20%)、银行(1.71%)、房地产(1.58%)、轻工制造(1.41%)等行业表现相对较好,休闲服务(-2.41%)、医药生物(-1.04%)、交通运输(-3.58%)、电子(-2.92%)、通信(-2.74%)等行业表现靠后。国寿安保基金认为,市场风险偏好仍在动荡中,市场纠结的核心因素在通胀,甚至部分市场参与者开始接受“类滞胀”的大类资产配置逻辑,我们倾向于对市场不宜过度悲观,但确实一个季度的视角上难有趋势性行情,还是结构性机会为主。我们认为,通胀是当前市场纠结的核心点,市场也是按照通胀上行的投资逻辑在演绎,但有一些分化和差异,主要是因为,一是当前的通胀上行仍然是结构性的,剔除肉类价格仍在下行,尽管历史经验CPI超过3%后普遍会引发通胀预期,但配合当前经济走势大概率不会普遍上行。二是近期经济波动的压力仍然不小,后续对冲经济下行的政策不会太少,目前可以观测到基建端有发力的迹象,因此如果信贷上有所配合预计流动性不会因为通胀收缩太多。三是尽管通胀上行对股票市场估值的压力较大,但部分结构性的利润改善比较确定,尤其是与产业趋势高度一致,有望大幅对冲估值层面的影响。因此,我们认为,四季度整体股票市场流动性偏宽的环境下,市场大概率维持震荡格局,结构性行情仍可以积极关注。后续在结构和行业上,产业趋势更好的科技龙头仍是比较好的配置方向,另外部分低估值板块可以关注。