更新时间:2022-03-30 07:00:20来源:网络整理

本报记者肖艳庆

1月21日晚,神火股份发布业绩预告。公司预计2021年实现净利润31.7亿元,同比增加27.48亿元,同比增加767.04%,扣除非净利润31.39亿元,同比增长3503.23%。

对于业绩大幅预增,神火股份表示:“随着云南水电铝一体化项目的逐步投产,公司电解铝产品销量增加40万吨;煤炭业务盈利能力有所提升。此外,2021年公司累计提取资产减值准备和信用减值损失34.43亿元,预计归属于上市公司股东的净利润将减少1.5亿元。 26.78亿元。”

神火股份是煤炭、电力、铝产业链中的大型国有上市公司。主营业务为铝制品和煤炭的生产、加工、销售及发电。其电解铝生产能力为170万吨/年,是中国第六大电解铝生产商。同时,公司是国内冶金企业高炉喷吹精煤的主要供应商之一。

IPG中国首席经济学家白文喜在接受《证券日报》记者采访时表示,“神火2021年业绩大幅预增主要得益于铝价、煤价的上涨以及公司云南水电铝一体化项目逐步投产,产能增加。2022年,尽管环保监管趋严,铝价仍将保持高位平衡。在电解铝因产能过剩和环保因素仍是受限行业的情况下,神火股份方面,由于其云南水电铝材的独特优势会更加突出,因此发展前景会更好。”

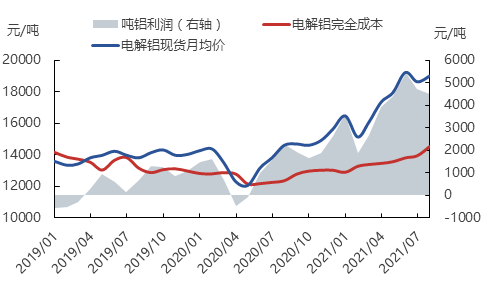

2021年煤铝价格一路上涨,10月份创下历史新高,随后在各种调控政策下预计2022年煤炭价格暴涨吗,价格逐渐回落,但仍较2021年初大幅上涨。同时预计2022年煤炭价格暴涨吗,市场需求实力雄厚,产量同比增长。国家统计局数据显示,2021年原煤产量40.7亿吨,比上年增长4.7%,比2019年增长5.6%,两年平均增长2.8%。2021年原铝(电解铝)产量3850万吨,同比增长4.8%。

在此背景下,2021年煤铝行业相关企业业绩有望大幅提升。中信证券研报认为:“2021年,煤炭行业主流公司业绩或显着提升,分红率将继续保持吸引力。根据国家统计局数据,11月2021年,全国规模以上煤炭采选业实现利润总额647%,3.60亿元,同比增长226%。从整体净利润水平看,预计2021年我们主要跟踪的煤炭上市公司全年业绩增长率将达到78%(如果不包括中国,

铝制品是公司的主营业务,占公司总业务的70%以上。在“双碳”目标下,神火的电解铝产业优势明显。其主要产能位于新疆和云南地区,发电成本具有优势。其中,云南电解铝项目不仅以绿色水电为主要能源,而且距离氧化铝主产区也有一定距离。距广西百色仅120多公里,紧邻中国铝消费最集中的华南市场、铝消费潜力快速增长的西部市场、东南亚铝制品主要消费国和南亚。

对于2022年的行业发展,清辉智库创始人宋庆辉在接受《证券日报》记者采访时表示:“在双碳目标下,2022年国内煤铝行业的发展趋势是值得期待,一方面,煤炭行业将走上绿色发展道路,产量逐步有序释放;另一方面,铝行业供需格局持续改善,景气度不断提升,未来煤铝行业竞争格局有望重塑,迎来趋势性投资机会。