更新时间:2016-04-20 16:30:05来源:天天基金研究中心

天天基金观点:消息面上,外媒援引知情人士称中国考虑7月前正式宣布批准深港通。“深港通”仍是今年内地及香港市场互联互通方面待公布的一项重要内容。对此,港交所总裁李小加回应称没有有关深港通的最新消息,仍在等待。

此外,中国央行公开市场今日进行2500亿元7天期逆回购操作。另外,公开市场今日有400亿元7天期逆回购到期。

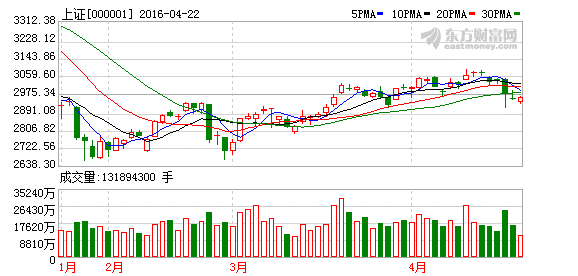

在连续小幅调整多个交易日后,A股的巨轮今日终于“说沉就沉”,沪指高开低走,盘中大幅跳水,最低下探至2905.05点,尾盘在银行、保险板块的拉升下略有回升,但仍然失守3000点整数关口。创业板指跌幅更加惨烈,收盘暴跌5.6%。行业板块全线下跌,两市成交量显著放大,合计成交8005亿元。截至收盘,上证指数报2972.58点,跌70.24点,跌幅2.31%,成交金额3112亿元;深证成指报10164.74点,跌437.72点,跌幅4.13%,成交金额4894亿元;中小板指报6620.66点,跌273.59点,跌幅3.97%,成交金额2278亿元;创业板指报2145.24点,跌127.28点,跌幅5.60%,成交金额1327亿元。

盘面上,行业板块方面,除保险行业尾盘翻红,微涨0.65%之外,全线下跌,银行、民航机场、石油、券商信托行业跌幅相对较低,分别是0.36%、0.46%、1.33%、1.99%;医疗行业领跌,跌幅高达7.11%,电子信息行业次之,跌幅6.22%,仪器仪表、工艺商品、珠宝首饰、船舶制造、包装材料、农药兽药、文化传媒、软件服务跌幅均在5%以上。概念板块方面,地热能、食品安全跌幅均在7%以上,免疫医疗、增强现实、充电桩、网络游戏、石墨烯等热点题材跌幅均高达6%以上;大金融、央视50、上证50跌幅较小,微跌在1%以内。

天天基金投资策略:进入4月份以来,上证指数呈现出旗形整理的技术形态,多头趋势过分倚仗主力在煤炭、有色中的轮动。沪指窄幅波动,加之题材股赚钱效应下降,使踏空者难以找到合适的位置进场。这意味着市场在缺少做空逻辑下大幅调整,无疑为踏空的机构提空了进场良机。此外,“壳资源”稀缺性,决定了中小市值个股潜在买盘要远远多于卖盘,市场很难出现实质性杀跌。实际上,上证指数自14点30分震荡回升已证明了多头趋势尚未结束。

针对今日A股重挫,长江证券策略分析师陈果表示,未来经济增长的预期差有限,已经不是未来一个阶段行情的关键,关键变量是流动性。近期流动性也确实出现了一些负面发展的迹象,近期长端国债利率大幅上行,信用违约频发,信用利差创出阶段性新高,流动性预期前景负面,央行货币政策预期由全面宽松转向松紧适度,近期央行的一些表态以及本月缩量续作收回流动性而非降准的操作方式一定程度反映了央行的审慎态度。这将是未来对A股市场构成压制的核心变量。

在基金的配置上,当前中国出现“类滞涨”情况,而从历史情况来看,商品往往在低增速高通胀时期表现良好。由于能源类商品难以储存的特性,超预期高通胀时期其滚动收益更为突出;而农产品近期与超预期通胀相关性上行的主要原因是极端天气及需求强劲而导致的供需趋紧,农产品对超预期通胀也较为敏感。在滞胀环境下面的超预期通胀将会逐步推升农产品价格,目前投资者需要逐步关注农产品品种的投资机会。

买基金进可攻退可守基金代码基金简称近一年收益手续费操作519156新华行业灵活配置混合52.52%1.50% 0.60%购买 开户购买000063长盛电子信息主题灵活51.35%1.50% 0.60%购买 开户购买762001国金国鑫发起36.77%1.50% 0.15%购买 开户购买160212国泰估值优势混合(L35.67%1.50% 0.60%购买 开户购买000279华商红利优选灵活配置35.59%1.50% 0.60%购买 开户购买,银河证券,截至日期:2016-04-19

市场走势

板块涨跌幅

板块涨跌幅

基金观点

基金观点

大成基金分析,人民币信贷环比增速和中长期信贷的占比大幅提升,以及货币活化增强均对宏观经济的企稳起到明显支撑作用。此前市场预期信贷规模1.1万亿,实际为1.37万亿,较2月7266亿元大幅增长。从贷款结构来看,中长期贷款占全部信贷的比例为69%,连续第7个月占比超过六成。其中,非金融企业中长期贷款为5078亿元,占企业贷款的比例高达76%,连续三个月增长。居民中长期贷款为4397亿元,仅次于今年1月份,为历史次高值。从宏观经济领先性的角度看,3月份人民币信贷季调环比折年率从2月份的15.9%略微下滑至15.5%。尽管略有下滑,但信贷增速仍然明显高于去年四季度的12.8%,因此对宏观经济的支撑作用还未消除。大成基金认为,宏观经济正在企稳回升,主要动力来自地产投资的自发性回暖及基建投资的大幅发力,出口及消费均显示平稳。

广发基金资产配置小组认为,备受市场关注的3月CPI同比涨幅为2.3%,“温和”程度超出市场预期,打消了市场对通胀触及3%的压力线而使货币政策空间受限的担忧。固定资产投资、工业增加值、社会零售总额等数据均显示经济短期企稳回升。而社会融资规模数据超出市场预期,3月新增信贷达到1.32万亿,表明宽松货币仍在持续。

摩根士丹利华鑫基金表示,在信贷社融加速投放推动下,实体经济资金面明显改善,投资意愿显著回升。3月房地产投资同比上涨9.7%,涨幅较1-2月扩大6.7个百分点,达到近一年以来最高值。而在房地产需求持续回暖带动下,房地产新开工面积和土地购置面积同比增速继续改善,显示未来房地产投资增速可能继续攀升。此外,包括GDP、对外贸易以及工业增加值等数据印证了实体经济的回暖,令A股市场情绪得到正面提升。

博时基金首席宏观策略分析师魏凤春表示,国内发电耗煤量3月表现好于春节之前,最近两周同比降幅连续缩窄,房地产销售强劲。汇率确认市场上加入一些双向波动。“一季度经济向好的数据显示稳增长政策立场,我们认为这种向好的情况能够持续。”

前海开源基金执行总经理杨德龙认为,今年一季度开局良好,经济呈现出稳中向好趋势,大幅下滑的担忧已经基本消除。随着地方债置换的进行,地方政府投资增速会有效提升,更多的基建工程会开工,我国经济基本面回暖,大大提振了投资者信心,加上政策暖风频吹,预计今年二季度经济会进一步企稳回升。

基金要闻>>>

基金一季报透露预期明显改善 混基仓位多超八成

揭秘六大主力持仓路线图:社保新进13只股 中小创成建仓首选

基金选股新标配:弹性“黑马”和稳健的“白马”

二季度A股或迎难得投资机遇期

次新偏股基金建仓速度分化严重 成长蓝筹各有所爱

免责声明:

本报告是天天基金网基于公开信息研究发布,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。